;)

;)

이미지 확대보기

이미지 확대보기

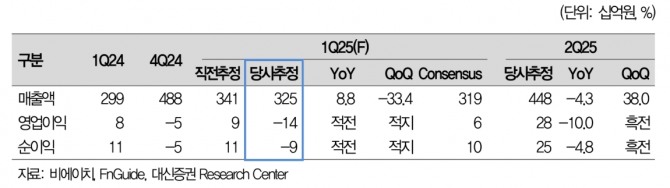

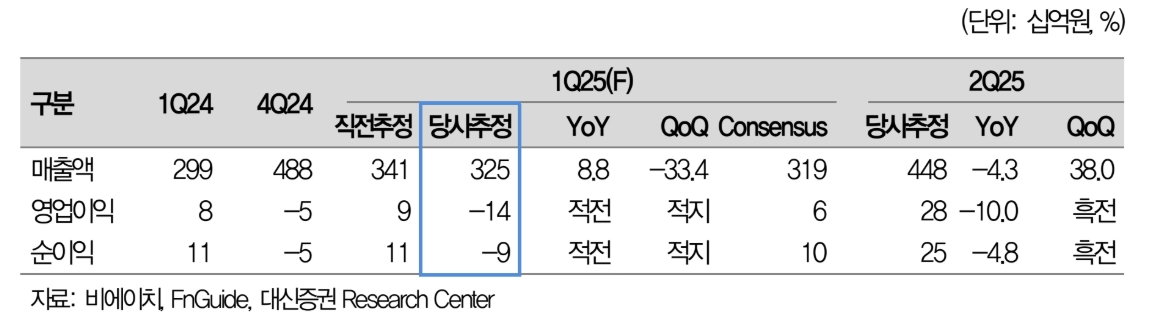

비에이치의 올해 1분기 매출액은 전년 대비 8.8% 증가한 3250억원, 영업손실은 142억원으로 전년 대비 적자전환할 것으로 전망된다. 영업이익은 2개 분기 연속으로 컨센서스를 하회할 부진할 실적을 나타낼 것으로 보인다.

이미지 확대보기

이미지 확대보기

박강호 대신증권 연구원은 “아이폰16 모델 중 프로 및 프로맥스 판매 양호로 애플향 경연성 인쇄회로기판(R/F PCB) 매출은 전년 대비 26.2% 증가할 것”이라며 “반면 차량용 무선충전기(BH EVS) 매출은 전년보다 14.1% 감소할 것으로 추정된다"고 분석했다.

전기자동차 수요 부진으로 매출 둔화가 예상되는 대목이다.

박 연구원은 “전체 매출은 양호하나 수익성 부진이 심화했다”며 “신사업인 주기판(HDI)의 매출 부진, 고정비 부담이 가중됐다”고 설명했다. 이어 “지난해 애플이 아이패드 프로의 디스플레이향 PCB를 연성에서 경성으로 교체 전환함에 따라 비에이치가 신규 투자를 진행했는데, 아이패드 프로의 판매 부진과 경쟁사가 공급을 담당하면서 실적 부진으로 연결됐다”고 덧붙였다.

2분기부터는 실적이 회복될 것으로 예상했다. 올해 2분기 영업이익은 282억원으로 흑자전환, 매출액은 전년 대비 4.3% 증가한 4484억원을 예상했다. 애플의 아이폰17향 선행 생산이 시작되며 매출이 늘어날 것이란 판단이다.

현재 주가는 저평가됐다는 분석이다. 박 연구원은 “현 주가의 밸류에이션은 2025년 기준으로 주가수익비율(P/E) 5.3배, 주가순자산비율(P/B) 0.5배로 역사적인 저점으로 저평가로 판단된다”고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.