;)

;)

이미지 확대보기

이미지 확대보기

김혜민 KB증권 연구원은 “실적이 지속해서 개선되고 있는 구간이고, 지속적인 수주 활동과 다양한 바이오시밀러 제품들의 론칭을 통해 개선될 수 있는 제품믹스를 감안하면 여전히 매력적”이라고 평가했다.

이미지 확대보기

이미지 확대보기

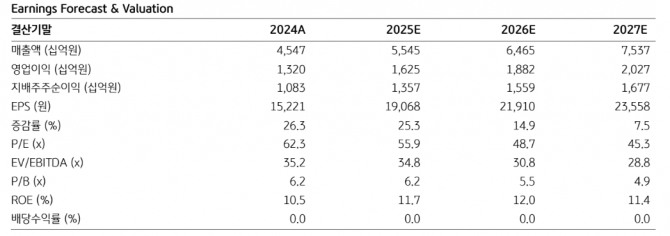

삼성바이오로직스의 연결 기준 1분기 실적은 매출액이 전년 동기 대비 37.1% 증가한 1조 2983억원, 영업이익은 119.9% 증가한 4867억원(영업이익률 37.5%)을 달성했다. 이는 컨센서스를 각각 7.0%, 36.8% 상회하는 수치다. 로직스는 매출액 9995억원, 영업이익 4301억원, 에피스는 매출액 4006억원, 영업이익 1280억원를 기록했다.

김 연구원은 “연결 기준 컨센서스를 상회한 주요 요인은 로직스의 1-3공장 풀가동과 지속되는 4공장 18만리터 부분 가동률 지속 상승과 우호적인 환율효과, 그리고 에피스의 기존제품의 지속 성장과 스텔라라 바이오시밀러 SB17과 같은 신규제품 매출 기여도 상승으로 볼 수 있다”고 분석했다.

이어 “빅파마의 지속되는 미국 내 투자, 온쇼어링, 리쇼어링 소식에 따른 영향에 따라 주요 제약·바이오 기업들에 대한 관세 관련 우려가 존재하는 것은 사실이다"면서 "하지만 선제적으로 특정 대응방안을 실행하는 것은 아직 적절하지 않다고 볼 수 있다”고 평가했다.

해당 우려로 인해 현재 주요 글로벌 피어인 우시바이오로직스, 론자 등 비해 매력도가 떨어져 보인다는 시선도 존재한다. 그러나 12개월 선행 주가수익비율(PER) 기준 여전히 괴리는 좁혀지고 있다 (각각 58.1배, 20.6배, 33.3배).

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.