;)

;)

이미지 확대보기

이미지 확대보기

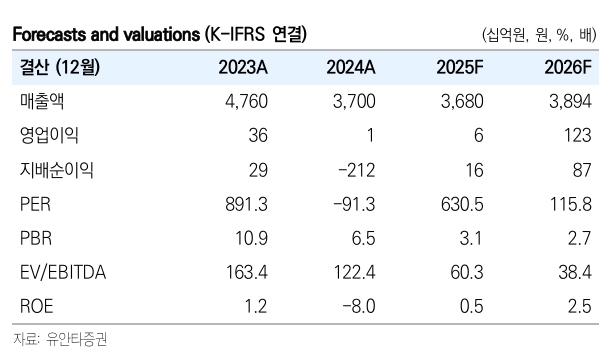

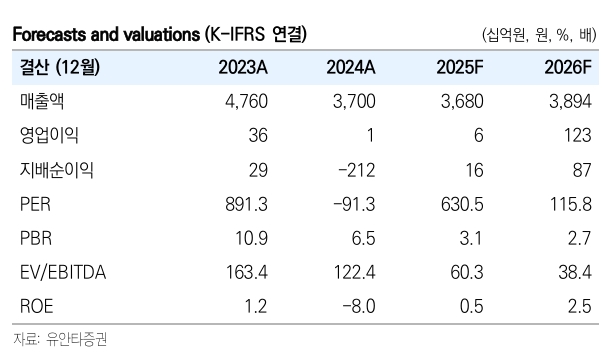

포스코퓨처엠의 올해 1분기 매출액은 전년 대비 26% 감소한 8454억원, 영업이익은 55% 줄어든 172억원으로 컨센서스(53억원) 대비 상회하는 실적을 기록했다. 이는 환율 상승 및 하이니켈 중심 가동률 상승, 불용 재고 손실 기저 효과 등으로 인한 것으로 분석된다.

이미지 확대보기

이미지 확대보기

이안나 유안타증권 연구원은 “에너지소재에서 양극재 부문 매출액은 4664억원을 기록해 전분기 대비 33% 증가, 하이니켈 판매량 증가 영향이 컸다”며 “음극재 부문은 고객사의 공급망 다변화 니즈로 전분기 대비 30% 증가한 392억원의 매출을 기록했다”고 설명했다.

N86은 얼티엄셀즈향 수요 증가로 전분기 대비 2배 이상 물량이 늘었다. 현대차향 N87도 절강포화에서 추가 납품이 시작되면서 전분기 대비 30% 이상 물량이 증가했다.

이 연구원은 "기초소재부문은 전로 수리대수 증가로 내화물 판매량이 증가하고, 콜타르 등 외부 고객사향 화성제품 마진 확대로 전분기 대비 138.7% 증가한 148억원의 영업이익을 기록했다"고 판단했다.

포스코퓨처엠의 올해 2분기 매출액은 전년 대비 1% 증가한 9200억원, 영업이익은 156억원을 예상했다. 1분기 대비 평균판매가격(ASP) 상승과 N68 및 N87 중심의 수요 증가가 예상된다. 다만 여전히 저조한 전방 수요로 증가 폭은 미미할 것으로 봤다.

이 연구원은 “2025년 포항 2-1, 니켈·코발트·알루미늄(NCA) 신설 공장 가동이 시작됐으나 주요 고객사 수요 둔화가 지속되고 있고 인조흑연 수율 정상화 역시 지연되고 있어 본격 실적 개선은 다소 시간이 걸릴 것”이라고 짚었다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[2보] 한화오션, 1분기 영업익 2586억원…상선부문 실적 대폭 개...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025042407582605642fbbec65dfb1161228193.jpg)