;)

;)

이미지 확대보기

이미지 확대보기

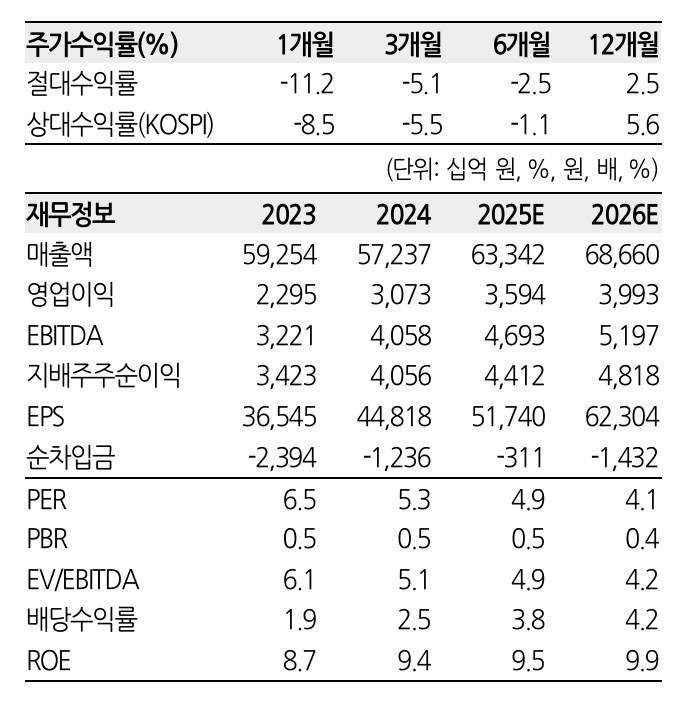

전동화 부정적 믹스 영향은 점진적으로 감소 중(2024년 2분기 -7000억원→2024년 3분기 -3200억원→2024년 4분기 -4000억원→2025년 1분기 -1000억원)이다. 2025년 HMGMA 본격 가동에 따른 아이오닉5, 아이오닉9 물량 증가 통한 초기 고정비 부담 완화와 더불어 기아 EV6, EV9의 미국 현지에 따라 올해 약 1550억원~1700억원(11~12만대 생산 기준)의 AMPC 수혜가 전망된다.

이미지 확대보기

이미지 확대보기

김성래 한화투자증권 연구원은 “이는 전동화 실적 개선에 실질적 기여가 전망된다”며 “A/S부문은 점진적으로 환율 효과 완화 예상되나, 순정부품 수요가 지속되고 있는 점 고려 시 25% 대 이상의 고마진 구조가 연 내 지속될 전망”이라고 내다봤다.

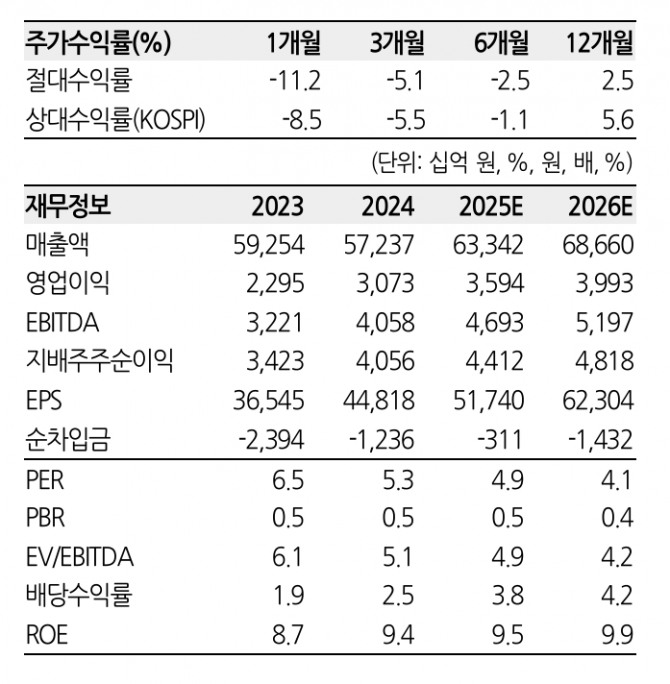

현대모비스의 1분기 매출액은 전년 동기 대비 0.3% 증가한 14조 7000억원을 기록했다. 같은 기간 영업이익은 모듈·핵심부품 적자에도 A/S의 고마진에 힘입어 43.1% 증가한 7767억원을 기록하며 추정치를 상회했고, 영업이익률(OPM)은 5.3%(+1.4%포인트)를 나타냈다.

김 연구원은 “모듈·핵심부품은 전년 동기 대비 4.9% 증가한 11조 5000억원으로 6개 분기 만에 매출 증가세로 전환했다”며 “전동화 셀 매출 제외(5800억원), 전기차 물량 감소(-30.8%)에 따른 부정적 친환경차 믹스영향(1000억원) 등 전동화 매출 감소(-36.6%)에도 캡티브(Captive) 생산 물량 증가(+2.1%) 및 전장 중심 고부가 매출 증가로 부품제조와 모듈조립 매출이 매출 증가에 기여(부품제조 +16.6%, 모듈조립 +12%)했다”고 설명했다.

A/S는 북미·유럽 등 글로벌 수요의 견조한 증가, 고환율 영향 지속으로 1분기 11.8% 증가한 3조 2800억원을 기록했다.

김 연구원은 영업이익에 대해 "모듈·핵심부품은 HMGMA 초기 가동 손실(-300억원) 및 전기차 물량 감소, 그리고 부품제조에서의 선제적 품질보증비 반영(350억원) 등으로 999억원 적자를 기록(적자 폭은 축소)했다”며 “A/S 부문은 강한 수요에 따른 물량 증가, 판가 현실화 및 우호적인 환율 효과가 지속되며 영업이익 8766억원(+20.4%) 및 OPM 26.7%(+1.9%p) 기록했다”고 분석했다.

아울러 "5월 자동차부품 관세 부과 방침에 따른 우려는 모듈·핵심부품 대부분 생산자 인도 조건(EXE)으로 관세 부담이 미미하고, A/S의 경우 부품업체 대부분 미국 외 생산에 따라 가격 인상을 통한 관세 대응이 충분히 가능하다”고 분석했다.

아울러 “상반기 자사주 매입은 5월 중 마무리해 6월 초 전액 소각 예정”이라며 “2025년 지배주주 순이익 4조 4000억원 추정에 따라 주주환원 재원은 약 1조 3200억원 규모로 예상한다”고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 인도와 무역합의 기대감에 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025043005235102053be84d87674118221120199.jpg)