;)

;)

이미지 확대보기

이미지 확대보기

HD현대에너지솔루션의 올해 1분기 매출액은 전년 동기 대비 12.6% 줄어든 853억원, 같은 기간 영업적자는 30억원을 기록하며 추정치를 밑돌았다.

안주원 연구원은 “수익성이 좋은 국내 매출 비중이 가장 낮은 분기이고, 아직 BEP 달성이 안 되는 미국 매출 비중이 올라왔기 때문"이라며 "최근 주가 상승은 국내 정권 교체와 글로벌 태양광 업황 개선 기대감이 동시에 반영되, 실적 개선과 함께 모멘텀도 확대되고 있어 주가 오름세가 이어질 것”이라고 판단했다.

이미지 확대보기

이미지 확대보기

유럽은 지난해 악성재고 소진시기를 거치며 매출 규모는 계속 축소되고 있으며 적자 폭도 많이 줄었다.

올해 2분기 매출액은 전년 동기 대비 9.4% 증가한 1235억원, 같은 기간 영업이익은 36.3% 줄어든 51억원을 기록할 것이라고 예상했다. 작년 2분기엔 재고자산평가충당금 환입이 100억원 넘게 인식돼 이를 제외하면 적자다.

안 연구원은 "올해 2분기는 전년 동기 대비, 전 분기 대비 모두 흑자 전환할 것"이라며 "국내 매출액 증가, 판가가 올라가기 시작한 미국 적자 폭 축소가 이를 흑자 전환에 보탬이 될 것이라고 본다"고 예측했다.

HD현대에너지솔루션의 국내 생산시설은 셀도 N타입으로 전환하며 6월부터 본격적으로 양산할 예정이다. 셀·모듈 일괄 생산으로 수율 향상이 예상되며 마진 확대도 가능할 것으로 보인다. 따라서 올 하반기로 갈수록 영업이익률도 높아질 것이란 판단이다.

안 연구원은 “미국은 관세 및 공급감소로 모듈 가격이 오르기 시작했다”며 “미국향 매출액이 점진적으로 늘어날 것으로 보이는 만큼 수혜를 받을 수 있고, 국내는 이미 잘하고 있는 시장”이라고 분석했다.

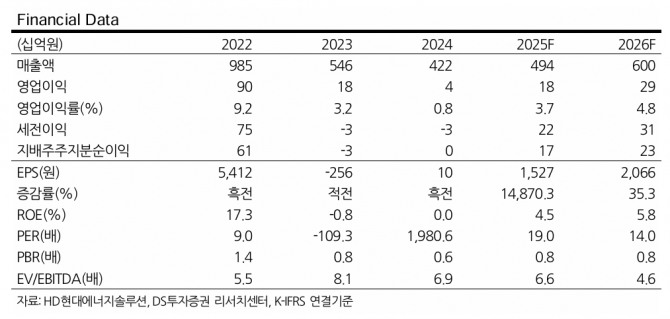

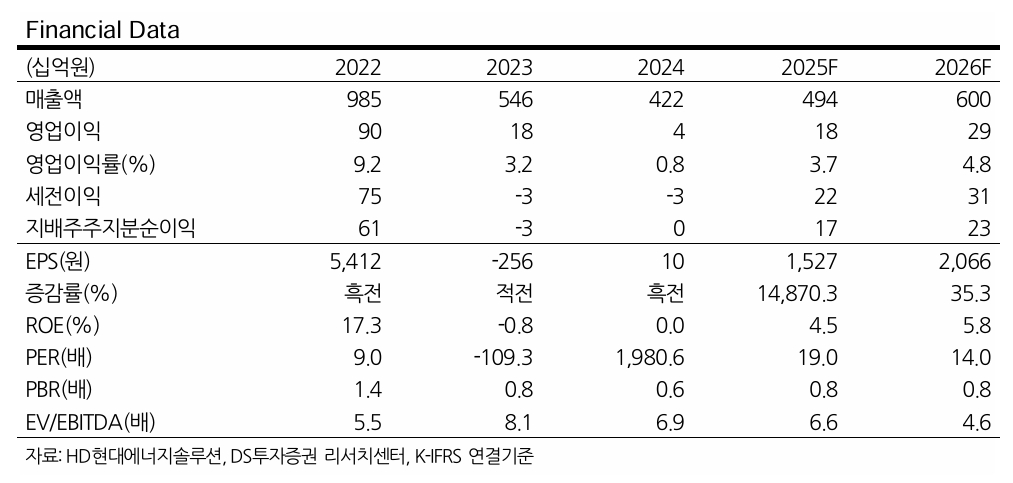

대기업들의 RE100 선언으로 태양광 수요가 많아지고 있으며 정부의 자국산 보호 조치도 발표됐다. 국내 영업환경도 좋아지고 있다는 반증이다. 올해 매출액은 전년 대비 16.9% 늘어난 4938억원, 같은 기간 영업이익은 410.6% 증가한 180억원을 기록할 전망이다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 인도와 무역합의 기대감에 상승](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025043005235102053be84d87674118221120199.jpg)