;)

;)

ROE-PBR 관계 뚜렷…부채비율 낮은 기업, 주주환원 기대

이미지 확대보기

이미지 확대보기

18일 금융투자업계에 따르면 정부는 오는 26일 ‘기업 밸류업 프로그램’에 대한 구체적 내용을 발표한다. 기업 밸류업 프로그램은 ‘코리아 디스카운트’(한국 증시 저평가)를 해소하기 위한 일환이다. 기업은 ‘PBR 1배 이상’ 등 정한 목표를 달성하기 위해 주주환원 정책 등을 펼쳐 기업 가치를 제고해야 한다.

기업 밸류업 프로그램이 본격적으로 증시에 영향을 미치더라도 결국 중요한 것은 기업의 실적이다. 고금리에 따른 가계 소비 둔화는 경기민감소비재보다 필수소비재 업종에 긍정적이다. 불황 시기에 음식료 업종이 주목을 받는 이유이기도 하다.

음식료 업종은 그간 고물가로 인해 원가 압박이 심화됐다. 여전히 물가는 높은 수준을 유지하고 있지만 소비자가격에 그 일부를 전가하면서 원재료 투입단가는 안정화되고 있다. 향후 금리가 하락한다면 시차를 두고 가계 소비여력이 확대될 수 있다. 이 때 물가하락이 동반될 경우 음식료 업종은 마진폭이 확대되면서 이익이 늘어나게 된다.

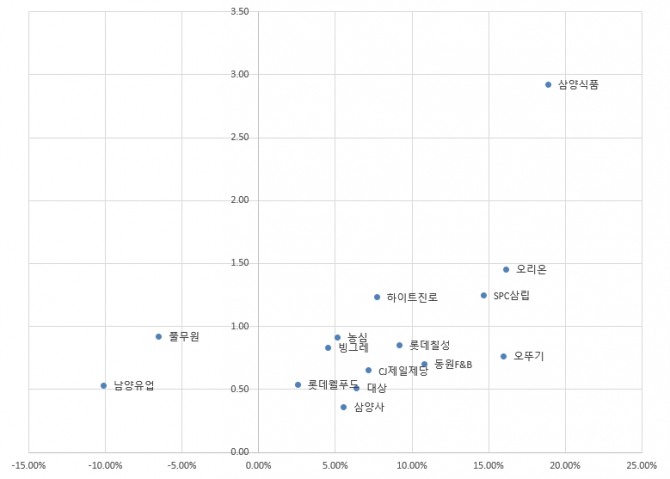

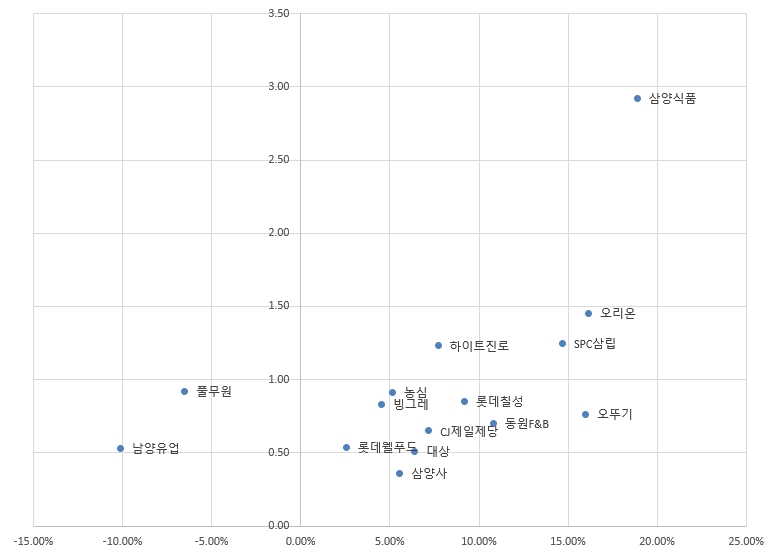

인공지능(AI) 빅데이터 플랫폼 딥서치에 따르면 음식료업종은 비교적 ROE와 PBR의 상관관계가 높은 편이다. ROE가 높을수록 PBR도 높다는 뜻이다. 또 같은 수준의 ROE라도 부채비율이 낮은 기업의 PBR이 높게 나타난다. 자본과 부채를 얼마나 효율적으로 활용하는지 여부에 따라 기업 밸류가 갈린다는 의미다.

음식료업 중 시가총액 1위인 CJ제일제당의 ROE는 7%이며 PBR은 0.65배 수준이다. 시가총액 3위인 농심은 ROE는 5%지만 PBR은 0.91배다. 두 기업의 차이는 부채비율로 CJ제일제당은 160%, 농심은 31%다.

통상 부채비율이 높으면 레버리지 효과 등으로 ROE가 높게 나타나야 한다. 그러나 CJ제일제당은 과도한 부채대비 수익성이 낮은 탓에 저평가받고 있다.

CJ제일제당은 해외부문에서 선전하고 있지만 바이오 부분이 발목을 잡고 있다. 비효율적인 자산활용이 기업가치를 낮게 만드는 요인이다.

해외매출하면 삼양식품을 빼놓을 수 없다. 삼양식품 ROE는 19%이며 PBR은 2.92배로 PBR 기준 상당히 높은 밸류를 받고 있다. 부채비율은 103%로 이상적인 수준을 보이고 있다는 점도 긍정적으로 작용했다.

오리온은 ROE가 16%로 삼양식품보다 낮지만 PBR은 1.45배로 삼양식품 대비 절반에 불과하다. 오리온 부채비율은 28%로 상당히 안정적이지만 역으로 보면 자본을 줄이거나 부채를 늘려 이익률을 높이는 전략은 구사하지 못하고 있음을 뜻한다.

오뚜기 ROE 16%로 오리온과 같지만 PBR은 0.76배로 낮다. 부채비율은 83% 오리온보다 높은 데도 낮은 평가를 받고 있다. 두 기업의 밸류를 가르는 요인은 해외매출이다. 오뚜기는 해외매출 비중이 10% 수준이지만 오리온은 해외매출 비중이 20%에 달한다.

한편, ROE가 높으면서 부채비율이 낮은 기업은 자사주 매입 후 소각, 배당확대 등이 기대된다.

이성규 글로벌이코노믹 기자 lsk1106@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크 vs 오픈AI 법정 공방…美 연방 판사 "일부 소송 재...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250205072452034199a1f3094311109215171.jpg)