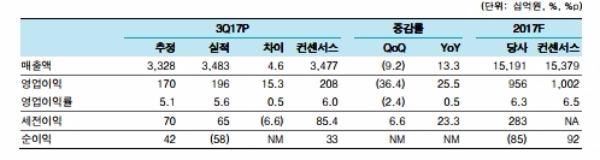

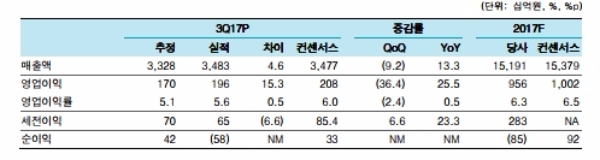

3분기 관리연결(본사 및 해외발전자회사) 기준 실적은 매출액 1.3조원, 영업이익 416억원, 영업이익률 3.1%이다.

영업외부문에서 외화관련 평가손이 해외자회사 DPS에서 700억원 발생해 100억원의 당기순손실을 기록했다.

관리연결(본사 및 해외발전자회사) 기준 실적은 매출액 1.3조원, 영업이익 416억원, 영업이익률 3.1%이다.

재무연결(관리연결+두산인프라코어+두산엔진+두산건설) 기준 실적은 매출액 3.5조원(+13.3% YoY), 영업이익 1960억원(+25.5% YoY), 당기순손실 583억원이다.

수주는 3분기에 부진했으나 내년부터 다시 증가할 것이라는 분석이다.

조만간 발표되는 8차전력수급계획에 국내 원전 축소에 따른 신재생, 가스화력 건설 계획 및 석탄화력재정비 등이 새롭게 추가될 것이고, 내년에는 수주 가시성 높은 해외 원전프로젝트들이 다수 있어 수주액이 다시 늘어날 전망이다.

조철희 한국투자증권 연구원은 "신고리 5, 6호기, 석탄화력 4기 건설재개로 수주잔고 안정성이 크게 높아졌고, 해외 원전수출 모멘텀도 집중 조명을 받을 것”이라며 “또한 두산중공업은 차기 에너지 정책에 맞춰 LNG발전 및 해상풍력 분야에서도 강력한 경쟁력을 갖춰 중장기 전망도 밝다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 금리 인하 기대감 후퇴에 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024111606325607172c35228d2f5175193150103.jpg)