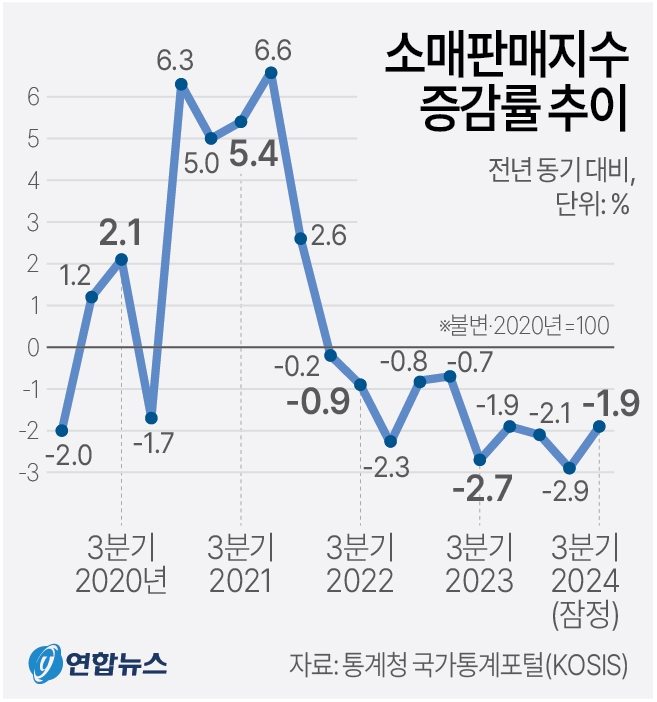

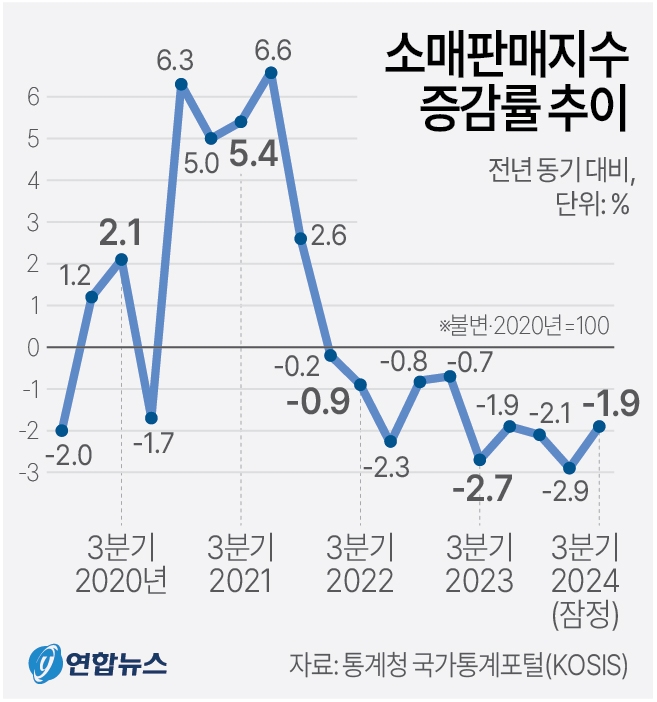

통계청의 3분기 소매판매액 지수도 1년 전보다 1.9% 감소했다. 소매판매 감소는 2022년 2분기 이후 10분기째 이어지고 있다.

특히 가계부채를 줄이지 못하면 소비를 늘리기가 어렵다. 국제금융협회(IIF) 기준 한국의 국내총생산 대비 가계부채비율은 100%에 근접 중이다.

정부의 정교한 정책이 필요한 이유다. 급격한 인구 감소와 고령화도 소비에는 악영향을 줄 수밖에 없다.

고환율도 마찬가지다. 일본은 엔화 약세로 수출을 늘리면서 기업 실적을 늘리고 있다. 이게 수입 물가를 끌어올리며 인구의 30%인 고령층 소비를 위축시키는 모양새다.

수출 증가를 소비 확대로 연결하는 낙수효과는 사라진 지 오래다. 수출로 지표경기를 개선해도 소비를 살리지 못하면서 체감경기 괴리감만 키우기 때문이다. 체감경기 부진은 미국과 일본 등의 선거 결과에도 그대로 반영되고 있다.

수출은 내년이 고비다. KDI의 경제 전망에는 트럼프 2기의 관세장벽 영향이 빠져 있다. 관세장벽을 치더라도 시차를 두고 효과가 날 것이란 전제다.

하지만 정책 전환이 예상보다 빠르게 진행될 가능성도 크다. 미국이 중국을 규제하면 한국 수출도 타격을 받는다. 거듭된 경고음에도 상저하고 등 낙관론을 펴는 등 정부의 위기 대응 능력은 신뢰를 잃은 상태다.

트럼프 2기 정부의 자국 이익 우선 정책에 맞설 전략 마련이 시급한 시점이다.

![[뉴욕증시] 3대 지수 하락...테슬라, 5.8%↓](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024111506314109009c35228d2f5175193150103.jpg)