;)

;)

이미지 확대보기

이미지 확대보기

월 100만원도 못 버는 개인사업자가 922만185명이란 의미다. 전체 개인사업자의 75.7%에 해당한다. 코로나 팬데믹 이전인 2019년보다도 311만1434명 더 늘어난 수치다.

한국경영자총협회 조사에서도 2023년 폐업 사업자는 98만6000명으로 나온다. 관련 통계를 낸 2006년 이후 최다다.

지난해 신규 취업자 중 자영업자 비중도 19.8%로 줄었다. 자영업자 비중이 20% 아래로 떨어진 것은 1963년 통계 작성 이후 처음이다.

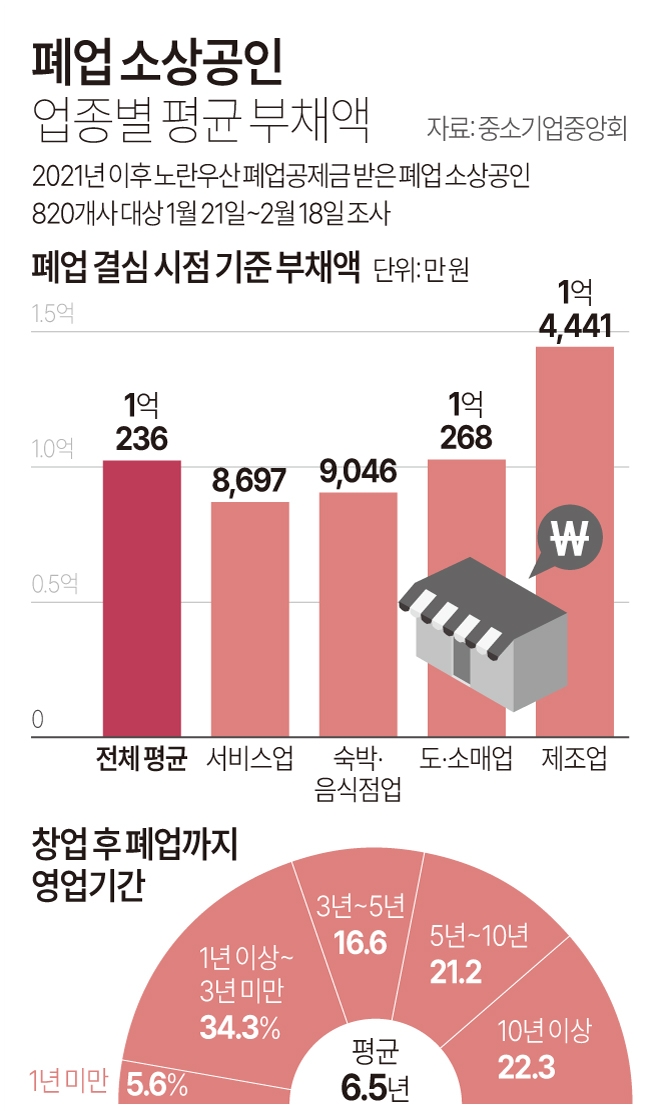

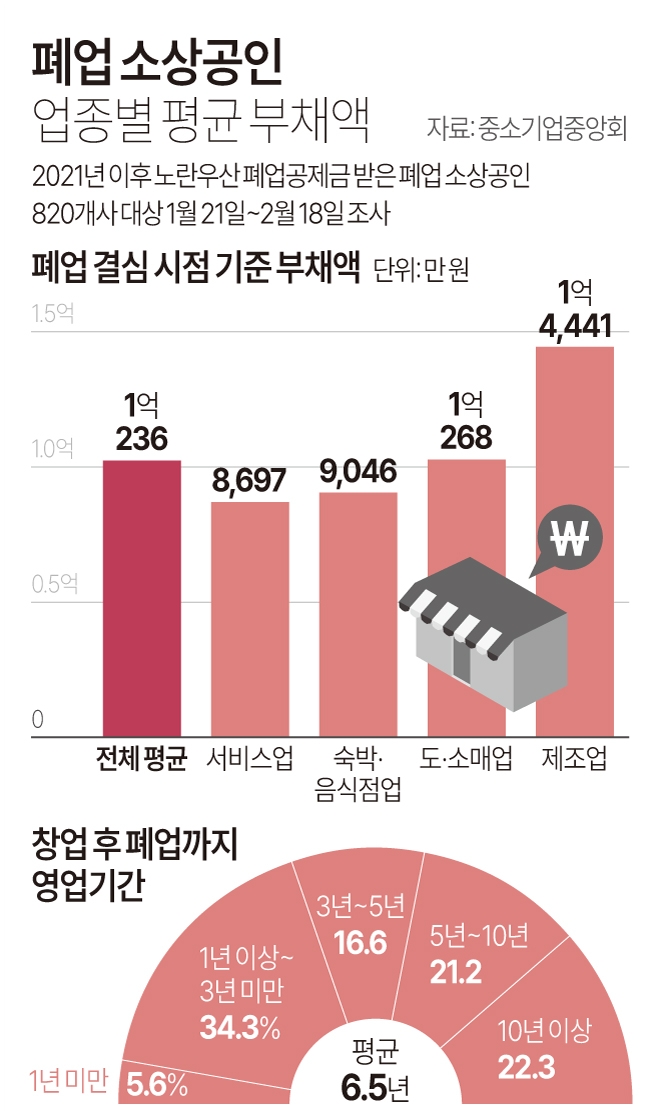

한국소비자인증의 창업 5년차 폐업률을 보면 음식·숙박업은 77.2%다. 도소매 업종도 70.3%가 창업 5년 이내 문을 닫았다. 창업 5년 생존율이 각각 22.8%와 29.7%에 그치고 있는 것이다. 과열 경쟁에다 생산비용 상승과 소비심리 위축이 어우러진 결과다.

개인사업자 중 금융기관 대출을 3개월 이상 연체한 사람은 15만5060명 정도다. 1년 전보다 35%나 늘었다. 이들이 갚지 못한 대출금은 30조7248억 원 규모다.

한국경제인협회 조사를 보면 지난해 자영업자 1인당 평균 대출 금액은 1억2000만 원이다. 1억 원 이상의 대출을 안고 있는 자영업자도 38.4%에 이른다. 이들의 월평균 이자는 84만3000원이고 평균 8.4%의 금리를 부담하고 있다.

소상공인 부채를 늘린 데는 정부의 책임도 크다. 그동안 추진해온 대출 중심의 정책이 빚으로 빚을 갚는 악순환을 초래했기 때문이다.

소상공인 구조조정 등 정책 기조를 전면 수정해야 한다는 목소리가 나오는 이유다. 정부의 소상공인 종합대책을 보면 시장 과잉 진입을 예방하고 경영 안정을 지원하겠다는 게 골자다.

사업 전환과 퇴출을 유도하기 힘든 구조다. 구조조정이나 기업과의 협업 등 대책을 시급히 마련해야 한다.