;)

;)

이미지 확대보기

이미지 확대보기

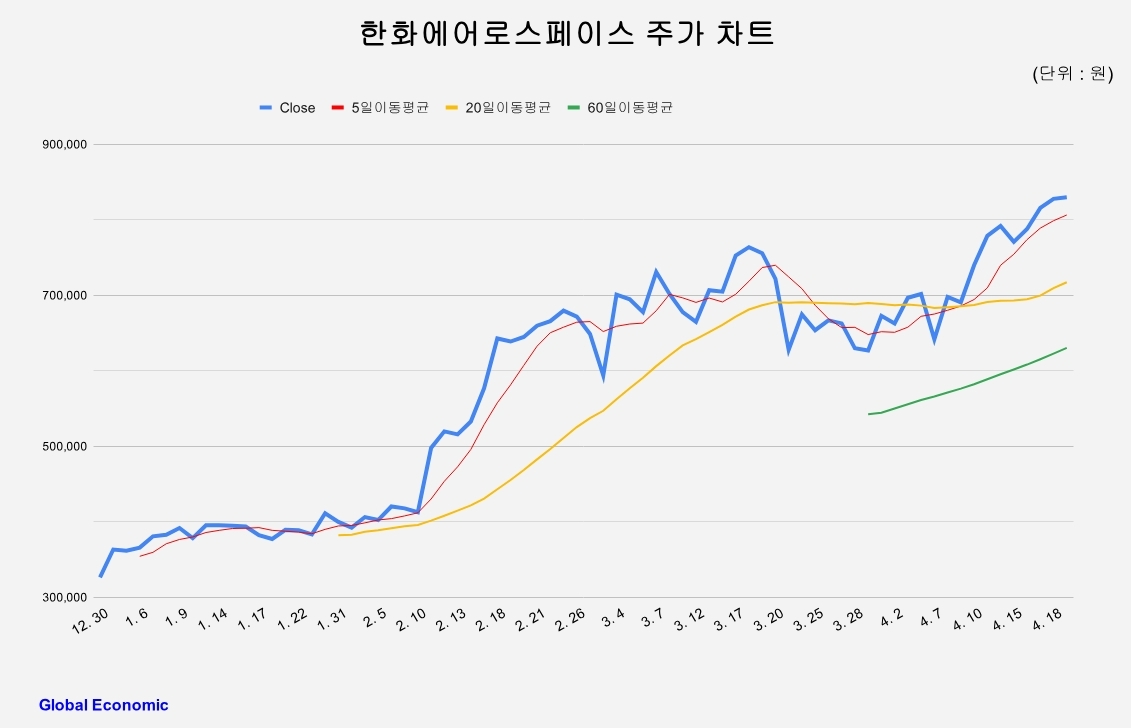

이날 한국거래소에 따르면 한화그룹은 4월 들어 지난달 31일부터 이날까지 시가총액이 22.44% 급증했는데 계열사인 한화에어로스페이스는 이 기간 32.38% 상승하며 한화그룹을 이끌었다해도 과언이 아니다. 한편 초대형 유상증자 소식에 주가가 추락했던 한화에어로스페이스가 살아나고 있다. 지난 3월 유상증자 계획을 밝힌 후 30%가량 하락했던 주가는 전고점을 돌파했다.

이에따라 코스피 시가총액 6위인 한화에어로스페이스의 이날 종가 기준 시총은 37조8324억 원으로 5위인 현대차(39조2237억 원)와 1조3913억 원으로 좁혀져 5위자리를 탈환할지 이목이 집중되고 있다.

이날 한화에어로스페이스의 투자자 동향을 보면 외국인은 순매수세를 보이며 4558만 주 이상을 보유하고 있는 것으로 나타났으며, 외국인 보유율도 47.44%로 높은 수준을 유지하고 있다. 이는 외국인 투자자들의 안정적인 신뢰를 반영하는 지표로 해석된다.

한화에어로스페이스는 방산 및 항공우주 산업을 중심으로 한 미래 성장성이 기대되는 기업으로, 최근 글로벌 방산 수출 확대와 국내 무기체계 납품 관련 기대감이 주가에 일정 부분 반영된 것으로 보인다. 전문가들은 지정학적 이슈와 방산 수요 증가 속에서 중장기적인 성장성을 주목하고 있다.

한국투자증권 장남현 연구원은 "K9 자주포, 천무 다연장로켓, 레드백 장갑차 등 다양한 품목의 수출 경로를 확보하고 있다. 수익성과 수주잔고 확장 가능성을 모두 고려했을 때, 한화에어로스페이스는 유럽 업체보다 저평가받을 이유가 없다"고 설명했다.

그러면서 "기저가 높지만, 한화에어로스페이스의 이익 증가율은 유럽 비교기업 평균치와 비슷할 전망"이라고 했다. 목표주가 130만원에 적용된 주가수익비율(PER)은 27.7배다.

그는 유상증자로 글로벌 생산 거점을 확보해 수출 경쟁력이 강화할 것으로 봤다. 한화에어로스페이스는 유상증자로 3조6000억원을 조달할 계획이다. 미래 영업현금흐름과 차입금을 더해 동유럽 천무 유도탄 및 사우디아라비아 국가방위부 합작법인 투자, 유럽 유도탄·탄약·지상정비 거점에 6조3000억원을 투입한다.

장 연구원은 "유럽과 사우디아라비아 등에서 무기체계 수요가 증가하고 있다. 방산 내부 조달 수요도 늘어나고 있어 현지 거점 확보 중요성이 커지고 있다. 거점을 선제적으로 확보해 미래 수출 경쟁력이 강화할 전망"이라고 했다.

1분기 매출액과 영업이익 추정치로 각각 5조5141억원, 5685억원을 제시했다. 시장 전망치보다 15.2%, 13.2% 높다. 장 연구원은 "폴란드에 수출한 K9 20문, 천무 18대의 매출이 1분기에 반영된 것으로 추정한다. 한화오션의 영업이익도 반영했다"고 밝혔다.

한국투자증권을 제외하고도 증권가에선 한화에어로스페이스에 대한 목표주가를 잇따라 높이고 있다. 정동호 미래에셋증권 연구원은 "자금조달 및 투자계획 배경은 명확하다. 방산 생산캐파와 해외거점, 파트너쉽 등을 확대해 중장기 글로벌 MS를 높이기 위한 것이다. 미국 MCS 스마트 팩토리 사업과 사우디 방산협력 우선협상 대상자가 중요한 마일스톤이 될 것"이라며 "향후 미국의 자주포 교체사업과 사우디의 K9, 장갑차 획득사업 등 수조원대 빅딜로 이어질 가능성이 크다"며 목표주가를 기존 67만원에서 94만원으로 40.3% 상향했다.

안유동 교보증권 연구원은 "한화오션을 연결과 유상증자 계획 등을 반영해 이에 따른 한화에어로스페이스의 실적 추정치를 변경한다"면서 "올 1분기 실적은 매출액 5조2511억원, 영업이익 5147억원(OPM 9.8%)을 기록할 것으로 추정한다"며 목표주가를 100만원으로 올렸다.

김성용 글로벌이코노믹 기자 0328syu@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[속보] 프란치스코 교황, 88세로 서거](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250421171454020880c8c1c064d22114611240.jpg)