;)

;)

하루 한번 접속 만으로 충분…난이도 ‘최저’

삼성금융 4개 상품 가입 시 최대 1.5배 혜택

소비자-금융사 간 ‘윈윈’ 구조 호평

삼성금융 4개 상품 가입 시 최대 1.5배 혜택

소비자-금융사 간 ‘윈윈’ 구조 호평

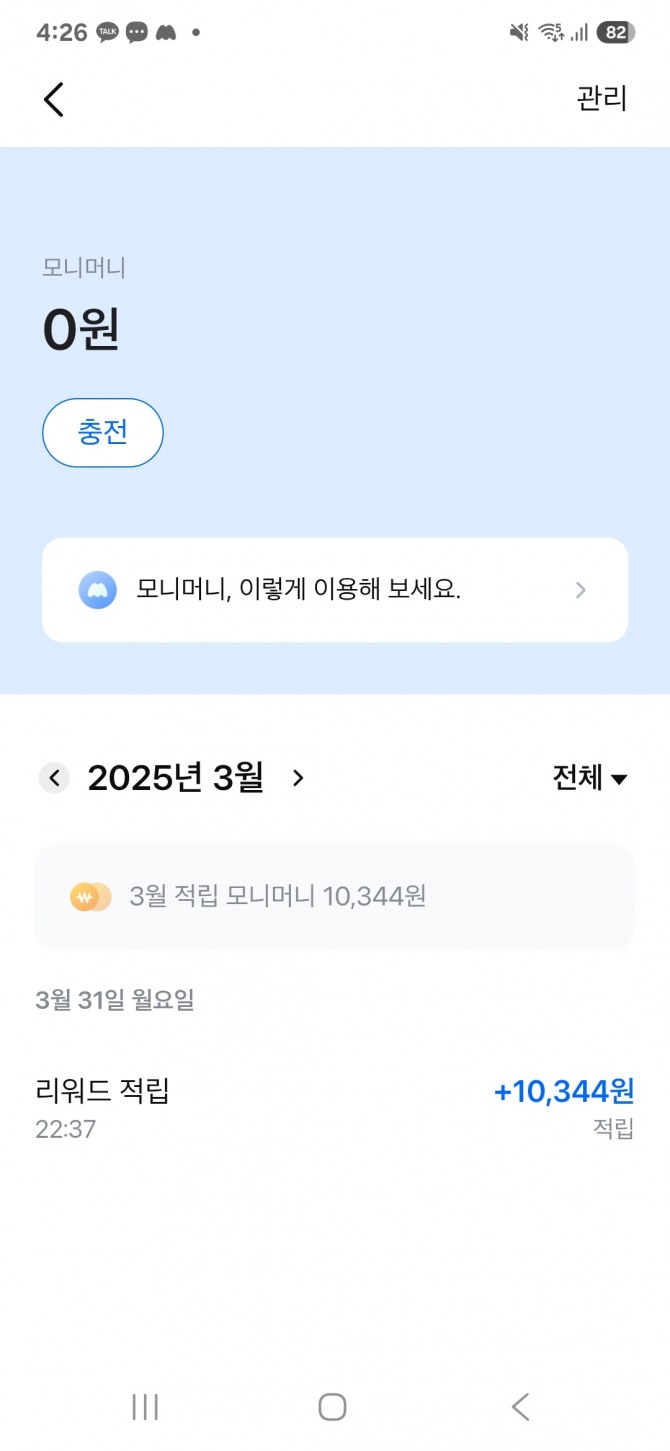

이미지 확대보기

이미지 확대보기

앱테크는 2012년부터 2016년까지 캐시슬라이드 등 일부 ‘리워드 앱’을 중심으로 유행하기 시작했지만, 2020년 코로나19 이후부터는 짠테크에 밀려 관심이 예년보단 시들해졌다. 일정 수익을 내려면 너무 많은 과제를 수행해야 하는 어려움 때문에 만족할 만한 보상을 받기 쉽지 않았던 탓이다.

그러나 최근 쉬운 보상을 내세워 또한번 소비트렌드의 역전을 시도하는 플랫폼이 있어 소개한다. 삼성생명과 삼성화재, 삼성카드, 삼성증권 등 삼성금융계열사들이 합심해 만든 ‘모니모’ 얘기다.

일단 오해하지 말아야 점은 모니모는 삼성 금융계열사들의 금융서비스를 제공하기 위한 통합 플랫폼이지 리워드 앱이 아니다. 기자 역시 앱테크를 일상화하는 소비자에 해당하지는 않는다.

네이버페이와 카카오페이 토스 등을 딱 세 개 플랫폼 중심으로 이용하고, 토스 만보기를 통해 간간이 ‘몇십 원’ 얻어가는 수준이었다. 모니모를 접한 것도 그냥 이런 플랫폼이 보도자료로 소개되길래 호기심에 설치해 본 게 첫 이용 계기다. 앱테크를 하기 위해서도 아니고 심지어 기자는 삼성 금융계열사의 고객도 아니었다.

아이러니하게도 이용한 지 9개월 만에 나는 삼성금융네트웍스 모든 금융계열사의 고객이 됐다. 혹자는 ‘마케팅에 당했다’고 하지만, 후회가 없으므로 당한 것 같지는 않다고 해명한다. 내가 삼성의 충성 고객이 된 서비스는 특출난 것도 아니고 ‘만보기’(걷기) 하나다. 모니모는 일정 행동을 통해 현금화할 수 있는 젤리를 주는 구조로 운영한다.

이 젤리는 다양한 이벤트를 통해 획득할 수도 있고 금융상품 가입을 통해서도 주어진다. 획득경로가 가장 쉬운 채널은 걷기다. 다른 플랫폼처럼 만보가 아닌 5000보만 충족하면 젤리 하나를 얻을 수 있으니 기본적으로 참여가 쉽다.

특히 젤리 보상을 얻기 위한 난이도가 다른 앱 대비해서 굉장히 낮다. 가입 첫 달 당시에는 그냥 걷기만 하다 보니 월 수익이 잘 나와야 몇백 원에 그쳤다. 삼성 금융과 인연이 없는 일반 가입자의 경우 젤리 한개당 보상이 10원 정도다. 젤리 보상을 확대하려면 상품에 가입해 보상 배수의 최대치인 1.5배를 노려야 한다.

이게 손해 보는 장사가 아니다. 내게 적합한 금융상품만 하나씩 잘 고르더라도 삼성과 소비자 간 서로 이득인 구조를 충분히 만들 수 있다. 신용카드 한 장 더 만든다고 신용점수에 타격될 것도 없고, 보험의 경우 제일 싼 운전자보험 하나 가입해서 채웠다. 마찬가지로 증권계좌를 만든다고 손해 볼 것 없으니 계좌만 개설한 상태다.

특히 팝콘저축보험을 가입하면 추가적인 리워드 혜택을 얻을 수 있는데 한 달에 ‘한 번씩’ 만 참여하면 되는 다른 이벤트와 조합하면 월 최대 100개에 달하는 젤리를 얻게 된다. 이렇게 하면 1만 원 이상 정도의 현금 전환이 가능하다.

복잡해 보이지만 실제 경험해보면 그렇지 않다. 잠금화면 광고를 터치하거나, 퀴즈에 참여하고, 앱을 설치하고, 신규 가입자를 초대하고, 기타 이벤트 참여 등을 매일 빠짐없이 해서 만 원 간신히 벌던 기존 리워드 앱과 비교하면 ‘삶의 질’ 자체가 다르다.

매일 열심히 무언가를 해야 할 필요는 없지만, 하루 한 번 접속해 얻는 혜택을 고려하면 이만한 수고는 소비자가 충분히 감당할 수 있다. 그렇다고 크게 비용을 쓴 것도 아니다.

내가 쓴 비용은 내가 쓴 카드값밖에 없다. 보험 역시 자산으로 인식하는 게 일반적이고, 신규 신용카드 발급이나 저축보험 등은 내 소비패턴이나 저축성향에 따라 충분히 조절 가능한 범위다.

그간 앱테크라고 하면 노력 대비 보상 획득이 부족하거나 어려운 경우가 대부분이다. 그래서 초기에 열심히 하더라도 지속 가능한 서비스를 찾기 힘들었다.

좋은 보상에는 그만한 노력이 따르기 마련이다. 반면 모니모의 경우 오히려 이용 기간 내내 이렇게 보상을 많이 해줘도 되나 하는 우려가 들 정도 였다.

다만 향후 대부분의 업체들이 그랬듯이 이후 혜택을 조정할 가능성도 아예 없다고 장담할 순 없을 것이다. 이 때문에 일각에선 과도한 마케팅이라는 지적도 있다. 그러나 오히려 소비자와 타협점을 찾기 위한 올바른 시도의 ‘좋은 예’라고 평가하고 싶다.

홍석경 글로벌이코노믹 기자 hong@g-enews.com