;)

;)

[글로벌이코노믹 최성해 기자] 유진투자증권은 8일LG이노텍에 대해 수요부진으로 실적불확실성이 확대되고 있다며 투자의견매수를 유지하고 목표가는 10만9000원으로 하향조정했다.

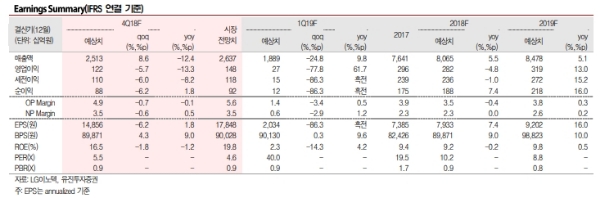

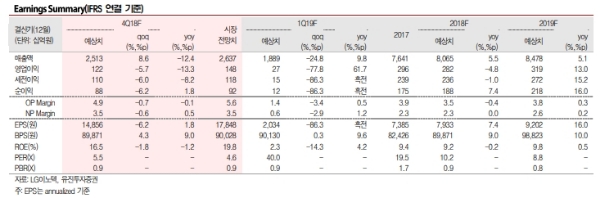

4Q18 실적은 매출액 2.51조원(+8.6%qoq, -12.4%yoy), 영업이익 1224억원(-5.7%qoq,-13.3%yoy)으로 전망된다.

부문별 영업이익은 광학솔루션 1,065억원, 기판소재 201억원, 전장부품 20억원, LED -63억원으로 추정된다.

4분기는 OLED 모델에 이어 전략고객사의 LCD 플래그십 모델 판매가 시작됨에 따라, 카메라모듈과 3D센싱모듈 등 부품공급량이 증가(광학솔루션 매출액 +10.9%qoq)한 것으로 판단된다.

하지만, 이머징 마켓의 급격한 수요 둔화에 따른 신제품 판매 부진으로 영업이익은 전년대비 감소할 것이라는 분석이다.

애플은 투자자들에게 보낸 편지에서 11월(FY4Q18 실적 발표) 제시하였던 가이던스를 대폭 낮추었다. 하향 조정의 이유는 중국을 중심으로 한 이머징 마켓의 경기둔화에 따른 아이폰 판매부진이다.

애플의 FY1Q19(12월 분기) 아이폰 출하량 추정치를 기존7570만대에서 6400만대로 15% 낮추었으며, 2019년 아이폰 출하량 전망치 역시 기존 2.12억대에서 1.83억대로 14% 하향 조정한다.

이에 따라 2018년 3분기 누적 기준, LG이노텍의 북미 주요고객사향 매출액 비중은 55.0%으로 전방업체의 판매 부진은 관련 부품 공급사들의 실적에 큰 영향을 줄 수 밖에 없다는 지적이다.

고객사의 제품 출하량 추정치 하향으로 당사는 LG이노텍의 2019년 영업이익 전망치를 기존 3923억원에서 3190억원(-18.7%yoy)으로 조정한다

노경탁 유진투자증권 연구원은 " 글로벌 스마트폰 시장 위축 및 플래그십 스마트폰 판매 부진으로 인한 광학솔루션 사업부의 실적 전망치 변경 및 12M Fwd EPS 추정치17% 하향(9894원 → 8,232원)에 근거하여, 목표주가를 10만9000원' 으로 19% 하향한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.