;)

;)

키움증권은 12일 SK텔레콤에 대해 5G 시너지에 주목할 때라며 투자의견매수, 목표가 36만원을 제시했다.

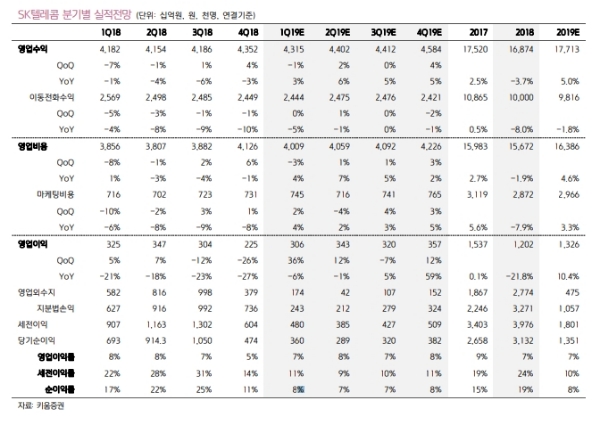

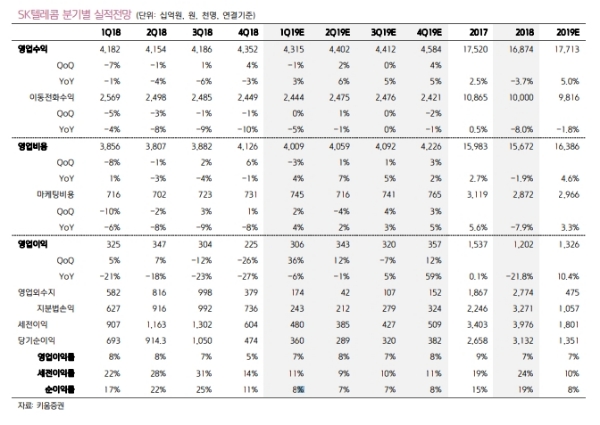

1분기 영업수익 4조3150억원(이하 분기 대비 -1%, 전년 대비 3%), 영업이익 3060억원(36%, 6%)를 예상한다.

통신사업에서는 무선수익 2조4440억원(0%,-5%)로 무선 가입자당매출(ARPU)의 하락요인에 따른 매출 감소세가 지속될 것이라는 분석이다.

SK브로드밴드는 인터넷멀티미디어방송(IPTV)가입자 기반 확대가 지속됨에 따라 영업수익측면에서 전년동기 대비 두자리수 성장이 지속될 것으로 추정한다.

영업이익 측면에서는 비용증가 시점에 진입한 것으로 판단된다. 마케팅비용은 7450억원(2%, 4%)로 예상된다.

해지율 감소에 따른 경쟁약화로 마케팅 비용이 지속적으로 하락하고 있는 시점에서, 5G 선제 광고비 지출 및 지원활동증가가 영향을 미칠 것으로 파악된다

5G 투자에 따른 감가상각비 증가도 1분기부터 본격 반영됨에 따라 전년대비 영업이익은 감소할 것으로 추정된다.

다만, 보안사업 및 이커머스(E-Commerce)사업의 이익기여도가 증가함에 따라 수익률 감소폭은 제한될 전망이다.

이에 따라 올해 영업수익 17조7130억원(전년 대비 5%), 영업이익 1조 3260억원(전년 대비 10.4%)로 산업 내에서 실적성장이 기대된다.

장민준 키움증권 연구원은 “보안사업의 성장 및 11번가 흑자전환까지 기대할 수 있다”며 “수익성이 차별화됨에 따라 주가도 재평가될 시점이다”고 말했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 관세폭탄에 시간외 '패닉 매도'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025040306393300386e250e8e1885822911040.jpg)