;)

;)

이미지 확대보기

이미지 확대보기

형권훈 SK증권 연구원은 "영원무역은 미국의 관세 정책에 대한 중립적인 입장이 방어주로서의 투자 매력을 높이고 있다"며 "동남아시아에서 의류 관세가 증가할 가능성은 낮지만, 불확실성 측면에서 부정적인 요인으로 작용할 수 있다"고 짚었다. 글로벌 경제 환경 속에서 영원무역의 경쟁력을 강조한 것이다.

이미지 확대보기

이미지 확대보기

형 연구원은 "상반기에는 미국 소비심리가 약해질 가능성이 있지만, 유럽의 소비는 상대적으로 강세를 보일 것으로 예상된다"면서 "영원무역은 유럽향 매출 비중이 타사 대비 높아 매출 지역 믹스 측면에서도 매력적인 요소를 지닌다"고 분석했다. 또한, 주요 고객사로는 노스페이스, 룰루레몬, 아크테릭스 등 브랜드 로열티가 강한 성장 브랜드들이 있어 고객사 믹스에서도 긍정적인 평가를 내렸다.

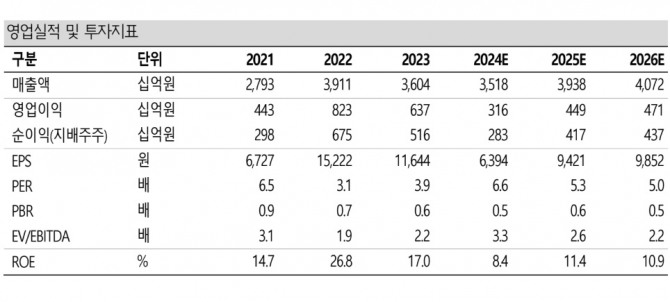

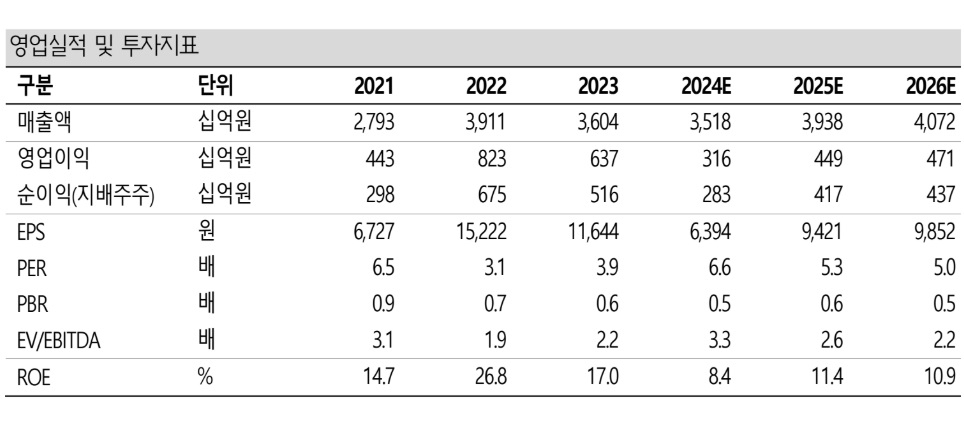

올해 영원무역의 실적 전망에 대해서도 긍정적으로 예측했다.영원무역의 연간 매출액이 전년 대비 11.9% 증가한 3조 9381억원, 영업이익은 42.4% 증가한 4493억원에 이를 것으로 예상했다. 형 연구원은 "OEM 부문은 상반기에 8.4%, 하반기에 4.6% 성장할 것으로 보이며, 전체 달러 매출액은 연간 6.3% 성장할 것"이라고 전망했다.

2024년에는 방글라데시의 최저임금 상승이 비용에 반영되지만, 영업이익은 매출 성장에 따라 함께 증가할 것으로 예상됐다. 다만, SCOTT 부문에서는 지난해 과잉 재고 소진으로 영업이익이 크게 훼손되었으며, 재고는 2024년 말 기준 약 5000억원으로 추측된다. 이는 코로나19 이전 평년 수준인 2000~3000억원보다는 여전히 높은 수준이다.

형 연구원은 "SCOTT의 재고 문제는 이미 시장에 반영된 악재로, 추가적인 악화는 없을 것"이라며 "OEM 부문은 매력도가 높아 투자가 유망"하다며 "앞으로도 매출 성장과 재고 문제 해결을 통해 긍정적인 실적을 이어갈 것"이라고 기대했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.