;)

;)

이미지 확대보기

이미지 확대보기

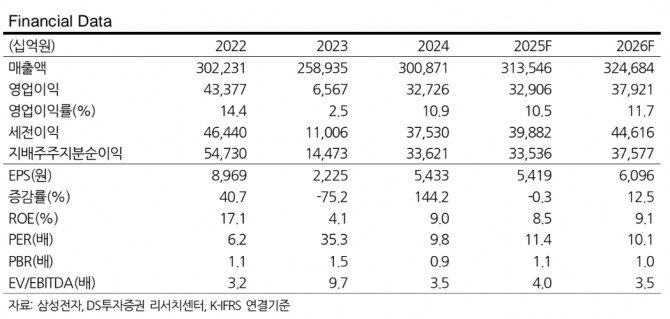

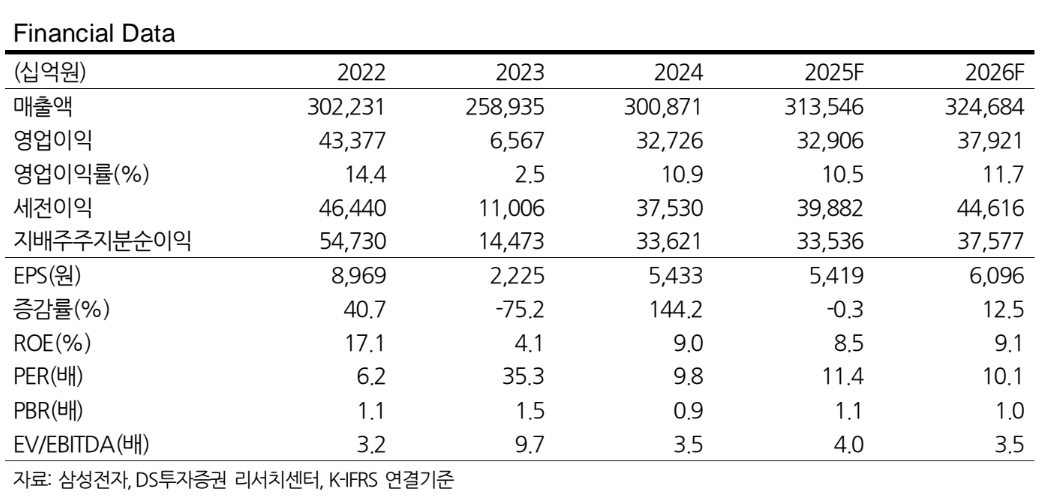

삼성전자의 1분기 영업이익이 전년 동기 대비 25% 감소한 4조 9000억원으로 시장 컨센서스를 하회할 것으로 전망됐다.

이미지 확대보기

이미지 확대보기

이수림 DS투자증권 연구원은 “파운드리 부문의 낮은 가동률로 인한 적자 지속과 낸드 재고조정 및 감산에 따른 적자 전환이 주요 원인”이라며 “디스플레이 역시 비수기 영향과 최대 고객사 내 경쟁심화 지속으로 전년 동기 대비 감익이 예상된다"고 진단했다.

또한 "하지만 동사의 저조한 1분기 실적은 시장에서 이미 인식하고 있다는 점에 주목해야 한다”며 “2분기 메모리 가격 조기 안정화 및 중국 내 LPDDR4 주문 증가로 인해 동사 실적은 1분기 저점을 다진 이후 분기 증익 흐름을 기대한다”고 덧붙였다.

최근 중국 내 모바일 DRAM 재고조정이 마무리 단계에 가까워지며 DDR5에 이어 DDR4 역시 LPDDR4 중심으로 스팟 가격이 상승하고 있다. 보조금 지급 대상인 중저가 스마트폰에 주로 탑재되는 LPDDR4 수요를 CXMT의 공급이 전부 충족하지 못하고 있는 실정이다.

이 연구원은 “하반기 세트 수요의 증가 여부는 아직 불확실하나 상반기는 확실히 가격이 상승 흐름에 접어들었다는 판단”이라며 “메모리 업체들이 보수적인 공급 기조를 유지하기 때문”이라고 짚었다. 아울러 “가격 상승에도 공급 확대 기조가 없다는 점이 고객사들의 재고축적 센티먼트를 자극하고 있다”고 분석했다

하반기 실수요에 대한 점검이 필요하긴 하나 단기적으로 현재 레거시 반등 기대감이 유효한 구간이라는 판단이다. 향후 추세적인 주가 상승을 위해서는 파운드리 적자 해소와 고성능 메모리에서의 체질 개선이 동반되어야 할 것으로 분석된다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.