;)

;)

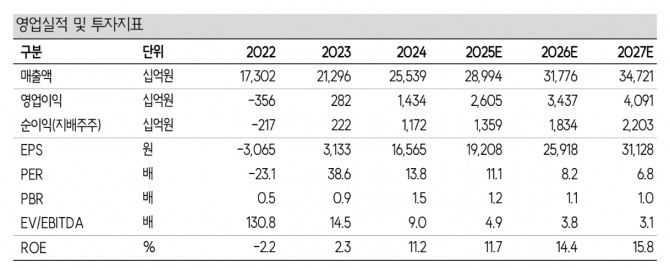

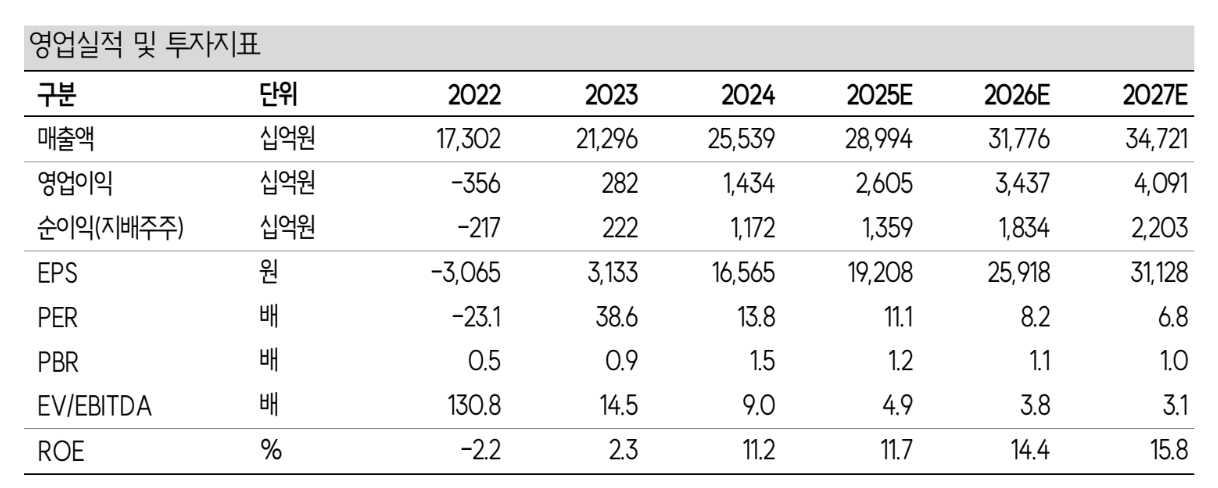

한승한 SK증권 연구원은 “1분기 연결 기준 매출액은 전년 동기 대비 25.0% 증가한 6조 8952억원, 영업이익은 251.4% 증가한 5627억원을 기록한 것"이라고 분석했다.

또 “조선 자회사들의 공정개선 효과 지속과 우호적인 환율 및 강재가 효과로 인한 실적 개선세 이어가면서 시장 예상치(영업이익 4969억원)을 상회하는 실적 시현한 것으로 판단한다”고 덧붙였다.

이미지 확대보기

이미지 확대보기

수빅 조선소뿐 아니라 HD현대중공업, HD현대삼호, HD현대미포, HD현대베트남조선 등 5개 조선사 운영을 통해 인도 슬롯, 선종, 그리고 사이즈별 선박 수주 유연성을 확보했다.

한 연구원은 “HD현대중공업 엔진기계사업부와 HD현대마린엔진으로부터 대형부터 중소형까지 2행정과 4행정 모든 엔진의 수급 또한 대응이 가능한 유일한 회사라는 점만으로도 조선주 내 투자 매력도는 충분하다"고 판단했다.

HD한국조선해양은 지난해 5월에 필리핀 아길라 수빅 조선소 일부 야드를 임차했으며, 해당 야드에총 4척의 P/C 선을 수주했다. 글로벌 선주들의 중국 조선업 제재 회피로 인한 반사수혜 물량에 더해 남은 탑티어 선사들의 일부 컨테이너선 발주, 그리고 하반기 본격적인 북미 LNGC 발주 및 이에 필요한 LNG 벙커링선까지 고려하면 올해 동사의 조선·해양 부문 수주목표 달성은 큰 무리 없을 것으로 예상된다.

한 연구원은 “조선 연결 자회사들의 실적 개선세뿐 아니라 작년 3분기부터 연결 자회사로 편입된 HD 현대마린엔진의 OEM물량 소화 이후 HD 현대미포향 직접계약 물량 증가로 가파른 탑라인과 이익 성장 기대할 수 있다”고 내다봤다.

또 “HD현대미포향 물량이 빠진 여유 슬롯에 HD현대중공업 엔진기계사업부수주 물량까지 기대할 수 있기에 중국 DF 엔진 쇼티지 현상이 지속되는 가운데 엔진자회사들의 구조적 성장 또한 동사의 탑라인 및 이익 성장에 도움될 전망”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[종합] 한화솔루션, 1분기 영업익 303억…태양광 손익 개선에 흑...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20250202094551025307bdb7041ec1839923571.jpg)