;)

;)

성장율 높아져도 물가 안 오르는 이유 4가지

이미지 확대보기

이미지 확대보기

기준금리 인상은 가계부채의 상환부담은 물론 기업의 자금조달 코스트를 총체적으로 뒤흔들 최대의 변수로 주목되고 있다. 코스피와 코스닥 증시의 주가와 환율 등도 금리에 직접적인 영향을 받게 된다.

이와 관련해 한국은행의 속마음의 일단을 시사해주는 한 보고서가 나와 주목을 끌고 있다.

한국은행은 9일 국회에 통화정책 보고서를 제출했다. 이 보고서의 부속자료 형태로 ‘경제성장과 물가상승률 간의 관계 변화 및 그 원인에 대한 분석이라는 논문을 별도로 게재했다. 여기에 금리에 관한 한국은행의 비밀이 다수 담겨 있다.

필립스 곡선 이론에 따른 성장과 물가 간의 상관관계가 최근 들어 급속하게 무너져 내리고 있다. 비단 한국뿐 아니라 미국 유럽 중국 등 세계 곳곳에서 성장률이 높아져도 물가가 별로 안 오르는 이상한 현상이 나타나고 있다.

한국은행에 따르면 세계의 경제석학들은 이러한 이상 현상이 발생하는 이유로 △ 노동시장의 구조변화 △ 국내외 경쟁 격화 △ 인플레 기대심리 약화 그리고 △ GDP 갭 이론의 괴리현상 등을 거론하고 있다.

한국은행은 그중에서도 특히 한국 상황과 관련하여 GDP 갭의 괴리 현상에 대해 소상하게 설명하고 있다.

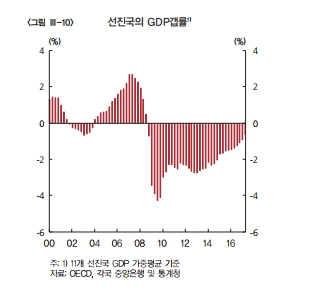

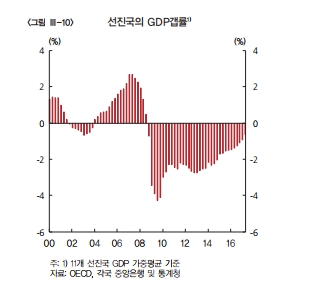

GDP 갭(gap)이란 실질 GDP와 잠재GDP의 차이(gap)를 말한다. 실질 GDP(Actual GDP)는 실제로 집계된 결과 치이다. 한 나라가 생산한 실제의 국내총생산이 바로 실질 GDP이다. 잠재 GDP(Potential GDP)란 한 나라가 노동, 자본 등의 생산요소를 정상적으로 투입했다고 가정할 경우 달성할 수 있는 최대 생산능력을 말한다. 정상적인 노력으로 거둘 수 있는 경제성장의 이론적 한계치가 바로 잠재성장률이다.

실제로 드러난 성장률과 이론적 성장 한계치와의 차이가 바로 GDP 갭이다. GDP 갭이 0으로 드러나면 적어도 이론적으로는 물가가 오르지 않는다. 잠재 GDP만큼 실제 GDP를 올렸기 때문에 즉 능력만큼 생산했기에 물가인상 또는 물가하락 같은 부작용이 발생할 여지가 없는 것이다.

현실에 있어서는 실질 GDP와 잠재GDP 간에 대부분 간극이 벌어진다. 실질 GDP와 잠재 GDP가 정확하게 일치하는 사례는 현실 경제에서 찾아보기 어렵다. 통상적으로는 실질 GDP가 잠재 GDP보다 많거나 그 반대로 실질 GDP가 잠재 GDP보다 적은 것으로 나타난다. 이 때의 실질 GDP와 잠재 GDP 차이가 바로 GDP 갭이다.

GDP 갭이 플러스이면 실질 GDP가 잠재 GDP를 초과한다는 의미이다. 이 때를 경제학에서는 인플레이션 갭 (Inflation Gap) 상태라고 부른다. 성장률이 정상 이론 치를 초과해 인플레이션이 발생할 가능성이 높아졌다는 의미이다.

반대로 GDP 갭이 마이너스이면 실질 GDP가 잠재 GDP를 밑돈다는 의미이다. 이를테면 디플레이션 갭(Deflation Gap) 상태가 되는 것이다. GDP 갭을 조사해보면 앞으로 인플레이션이 올 것인지 아니면 디플레이션이 올 것인지를 미리 알 수 있다.

바로 이 같은 이유 때문에 미국 연준(Fed)을 비롯한 전 세계의 중앙은행들이 금리를 조정할 때 우선적으로 이 GDP 갭을 들여다보게 되는 것이다. GDP 갭이 ‘플러스’로 나타나면 인플레이션 갭 상태로의 진입을 의미하는 만큼 기준금리 인상을 준비해야 한다. 플러스 상태에서 GDP 갭이 커지면 금리인상 폭도 커져야 하는 것이다. 반대로 GDP 갭이 ‘마이너스’ 로 나타나면 디플레이션 갭 상태로의 진입을 의미한다. 이 때에는 금리를 내리고 통화량을 늘려야 한다.

이미지 확대보기

이미지 확대보기

문제는 최근 들어 GDP 갭에 기존이론과의 괴리현상이 나타나고 있다는 점이다. 한국은행은 그 요인을 2007년과 2008년 이른바 글로벌 금융위기를 거치면서 유휴 생산능력이 크게 늘어난 데서 찾고 있다. 지금은 유휴 생산능력이 워낙 많이 늘어나 있어 웬만큼 경제가 성장해도 GDP 갭이 곧 인플레와 디플레 신호를 제대로 보내지 못하고 있다는 것이다.

한국은행은 GDP 갭이 보내는 신호에 따라 금리를 조정하기 위해서는 우선적으로 유휴 생산능력이 줄어야 할 것이라고 밝히고 있다. GDP 갭이 기존의 이론대로 작동하여 성장이 물가에 본격적인 영향을 주려면 약 4~7분기의 시간이 소요될 것으로 한국은행은 보고 있다.

한국은행의 말대로라면 앞으로 1년 후인 2018년과 1년9개월 후인 2019년 중후반에 가면 성장의 물가상승 효과가 본격적으로 나타나게 된다.

결국 한국은행의 이번 보고서는 내년부터는 본격적으로 기준금리가 올라갈 가능성이 높다는 사실을 시사하는 것으로 볼 수 있다. 내년에 GDP 갭이론이 정상화되는 만큼 올 11월 30일에 인상을 단행해도 적어도 경제이론적으로는 하자가 없을 것이다. 다만 인상의 폭은 매우 점진적이면서도 단계적으로 이루어질 가능성이 높다고 하겠다.

한국은행의 금리인상이 성큼성큼 다가오고 있다

김대호 대기자/경제학 박사 yoonsk828@g-enews.com

![[뉴욕증시] 美 관세 우려 속 3대 지수 하락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=270&h=173&m=1&simg=2025071206193003323c35228d2f5175193150103.jpg)