이미지 확대보기

이미지 확대보기

200조원 넘는 전세대출이 집값과 전셋값을 끌어올리고 가계부채 관리의 구멍으로 지목돼 규제 목소리가 커지고 있다. 전세대출이 집주인의 갭투자에 활용돼 가계부채와 집값을 밀어올린다는 지적이다. 금융당국이 '서민 주거 안정'을 해친다는 비판을 우려해 전세대출에 대한 총부채원리금상환비율(DSR) 적용을 연기해 집값상승의 빌미를 줄 수 있다는 우려다.

금융위원회는 전세자금 대출에 대한 DSR 적용을 무기한 연기했다.

전세 대출에 대한 느슨한 규제는 서민주거 안정이라는 당초 취지와 달리 집주인의 갭투자에 활용돼 가계부채와 집값을 끌어올린다는 점에서 규제 목소리가 커지고 있다. 전세자금의 80~90%까지 대출을 내주는데다 주택도시보증기금(HUG) 등이 사실상 100%까지 보증해 주면서 은행들은 별다른 심사 없이 최대한 대출을 내주고 있기 때문이다. 또 세입자는 서민이라는 인식 때문에 대출을 깐깐하게 하기도 현실적으로 어렵다는 게 업계의 중론이다.

전날 한국은행에서 열린 한은-한국금융학회 공동 정책 심포지엄에서 이윤수 서강대 교수는 "전세보증제도가 전세대출 증가와 갭투자 확대로 이어져 주택가격 상승을 부추겼다"며 "은행의 도덕적 해이를 유발한 전세보증제도는 단계적으로 축소해야 한다"고 주장했다.

이미지 확대보기

이미지 확대보기

전세대출 잔액이 가장 많은 KB국민은행과 KB금융그룹 역시 여러 차례 전세대출 우려를 표명해왔다.

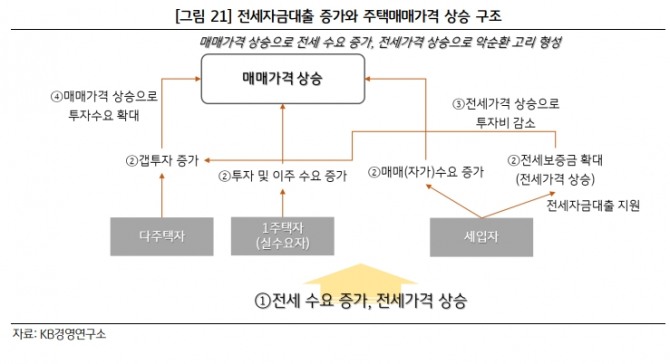

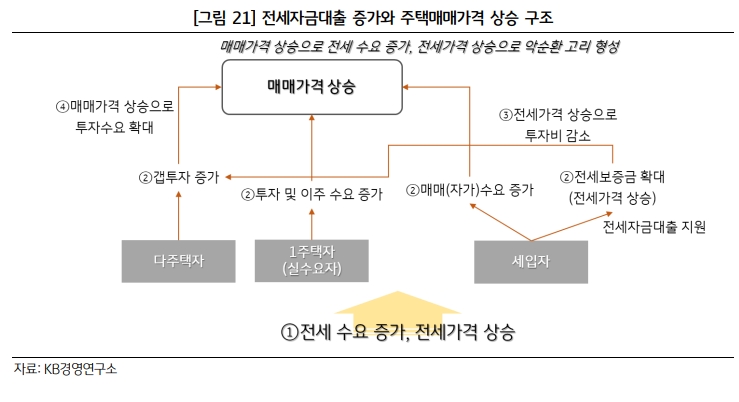

지난 2022년 4월 KB금융지주 산하 경영연구소는 '전세자금대출 증가에 따른 시장 변화 점검' 보고서에서 "전세자금대출은 전세가격 상승에 영향을 미쳐 갭투자에 유리한 환경을 만들었을 뿐 아니라 주택 보유자의 전세거주를 통한 투자수단으로도 작용했을 가능성이 있다"고 지적한 데 이어 지난해 6월 '전세제도의 구조적 리스크 점검과 정책 제언'에서 "전세자금대출로 인한 유동성 증가가 주택가격에 미치는 영향을 축소하기 위해 전세자금대출을 DSR 산정에 포함시켜야 한다"고 주장했다.

특히 KB금융은 전세대출로 인한 과도한 유동성 억제를 위한 방안으로 △매매가 대비 70% 이하로 전세대출 취급 △전세대출 원리금 상환 유도 △DSR 산정 시 포함 등을 제안한 바 있다.

다만 전방위적 가계부채 관리 기조에도 정부 입장에서 전세대출 규제는 쉽지 않다고 입을 모은다. 전세대출이 악순환의 고리를 형성하고 많은 부작용을 갖고 있음에도 불구하고 서민 주거 안정에 기여하는 순기능이 분명히 있기 때문이다.

문재인 정부 금융당국도 전세대출에 DSR 적용을 추진했지만, 실수요자의 반발 등에 가로막혀 대책 발표 직전 관련 내용을 빼면서 실행에 옮기지 못했다.

권대중 서강대 부동산학과 교수는 "부작용이 있는 것은 사실이지만 어쩔 수 없는 부분이 있다. 전세대출을 섣불리 규제할 경우, 서민들의 주거 안정에 막대한 피해를 주게 된다"면서 "서민들 입장에서는 전셋값이 폭등해 전세대출을 많이 받을 수밖에 없는 상황이기 때문에 이를 고려해서 정책을 설계해야 한다"고 조언했다.

정성화 글로벌이코노믹 기자 jsh1220@g-enews.com

![[독일, 탈산업화의 그림자(중)] "굿바이, 독일"…균열하는 '메이드 인 저머니'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2025010116435101575fbbec65dfb211197141232.jpg)

![[초점] 美 고물가 속에서도 가격 내린 일부 생필품들](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20250102074104045469a1f3094311109215171.jpg)

![[초점] 애플 보급형 아이폰 SE, ‘아이폰 16E’로 대체될 듯](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2025010216040406480c35228d2f521121712889.jpg)