;)

;)

[기업 심층 분석] 애터미 ②2013년 11월 본사 공주 이전 이후, 법인세 감면 혜택 누려

2014년 12월 ‘무점포판매업(다단계판매업 포함)’, 조세감면 특례에서 제외

법 개정 불구, 소급입법 금지에 따라 애터미 10년간 법인세 감면

지난 10년(2013~2022년)간 법인세 감면 총액은 1715억원

같은 기간, 박한길 회장 일가족 4명 배당은 2934억원

다단계판매업체인 애터미가 본사를 지방으로 이전하며 조세제한특별법(조특법)에 따라 법인세를 10년간 감면 받는 일이 벌어졌다.2014년 12월 ‘무점포판매업(다단계판매업 포함)’, 조세감면 특례에서 제외

법 개정 불구, 소급입법 금지에 따라 애터미 10년간 법인세 감면

지난 10년(2013~2022년)간 법인세 감면 총액은 1715억원

같은 기간, 박한길 회장 일가족 4명 배당은 2934억원

애터미는 감면 기간 동안(2013년~2022년) 법인세를 1715억 원 감면 받고 반면 주주인 박한길 회장 일가족 4명은 같은 기간 2934억 원에 이르는 배당금을 받은 것으로 나타났다.

그 당시 조특법은 업종을 가리지 않고 본사를 지방으로 이전하면 법인세를 감면해 주면서, 다단계판매업체인 애터미는 지난 10년간 법인세를 전액 또는 50% 감면 받은 것이다.

이미지 확대보기

이미지 확대보기

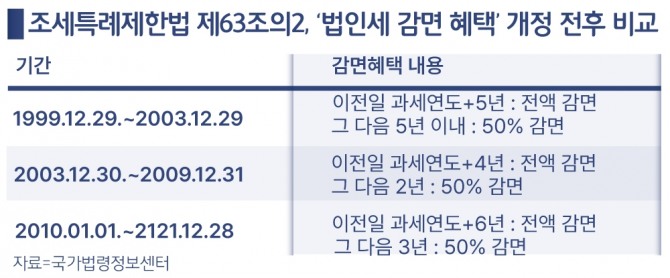

애터미는 2013년 11월 15일 서울시 관악구에서 충남 공주시로 본점을 이전했다. 이 당시 조특법 63조의2에 따라 업종 불문하고 지방이전기업은 7년(이전 당해 연도 포함)간 법인세 전액을 감면하고 이후 3년간은 법인세 50%를 감면했다. 애터미는 이 제도 혜택을 톡톡히 본 것이다.

2010년 1월 개정한 조특법에 따라 감면 혜택이 가장 많은 시기에 본사를 지방으로 이전했다. 이 개정 이전에는 5년간 법인세 전액 감면, 이후 5년은 50% 감면이었다.

애터미가 지방으로 본사를 이전한 1년 후인 2014년 12월 23일 조특법을 다시 개정해, 다단계판매업을 포함한 무점포판매업은 본사를 지방으로 이전하더라도 법인세 감면 대상에서 제외했다.

하지만 애터미에겐 소용없는 법 개정이었다. ‘소급입법 금지’에 따라 애터미는 2013년부터 2022년까지 10년(이전하는 해인 2013년 포함)간 법인세를 감면 받는 혜택을 누렸다.

애터미는 2013년부터 2019년까지 7년간 법인세 전액 감면, 2020년부터 2022년까지 3년간은 법인세 50%를 감면 받았다.

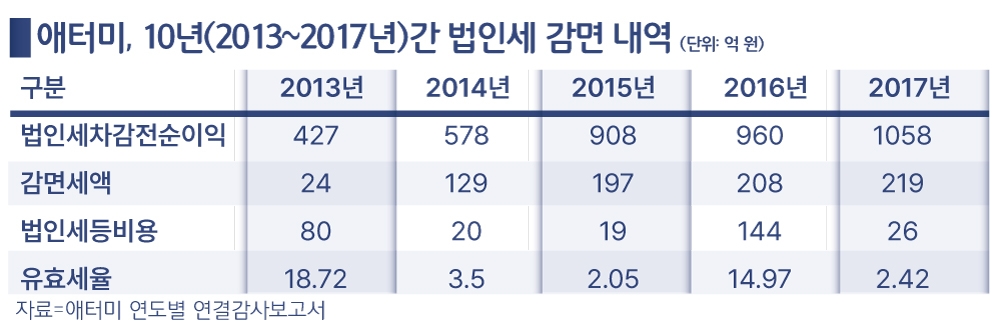

법인세 전액 감면 기간 중 2016년을 제외하고 2.5%에서 5% 이내의 낮은 유효세율을 보였다. 2016년에는 208억원을 감면 받았음에도 ‘법인세 등 비용’으로 144억원을 납부하게 됨에 따라 14.97%의 높은 유효세율이 나타난 것으로 보여진다. ‘법인세 등 비용’에는 순수 법인세뿐만 아니라 지방소득세, 교육세, 법인주민세 등이 포함되어 있어 그나마 낮은 유효세율을 보여주고 있는 것으로 추측된다.

이에 따라 애터미의 지난 10년간(2013년~2022년) 법인세 감면 총액은 1715억원에 이른다.

2014년 129억 원에서 2017년 219억 원, 2018년 256억 원, 2019년 230억 원 등이다. 이후 3년(2020년~2022년)은 50% 감면 기간으로 2020년에는 130억 원, 2021년 177억 원, 2022년 145억 원을 감면 받았다.

이미지 확대보기

이미지 확대보기

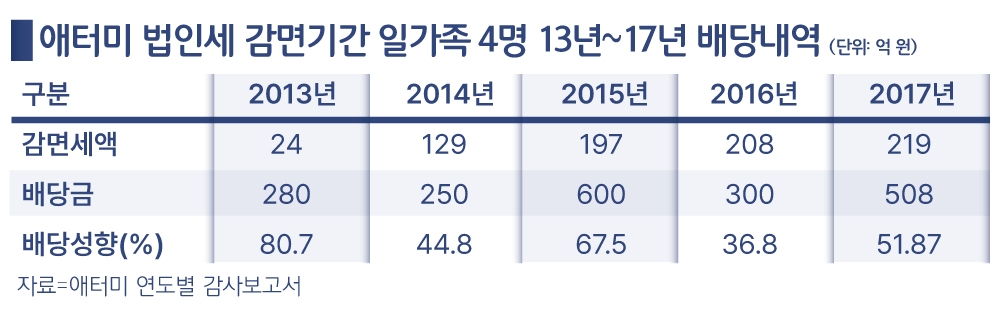

한편, 법인세 감면 기간인 지난 10년(2013~2022년)간 박한길 회장을 비롯한 일가족 4명이 받은 배당총액은 2934억원에 이른다. 박 회장을 비롯한 일가족 4명이 애터미 지분 100%를 보유하고 있어서다. 같은 기간 법인세 감면 총액 1715억원과 비교된다. 법인세 감면 혜택도 받고, 배당도 챙기는 ‘꿩 먹고 알 먹는 식’인 셈이다.

한 조세 전문가는 “애터미 본사 지방 이전 이전(以前)에도 조특법 63조의2 조항은 오래도록 있었다. 애터미가 본사를 지방으로 이전해 조세감면 혜택을 받은 이후 무점포판매업(다단계판매업 포함)을 조세감면 대상에서 제외하였다”면서 “이는 ‘소 잃고 외양간 고친 격’의 늑장 대응한 법 개정 사례”라고 꼬집었다.

본사 지방 이전에 따른 법인세 감면 혜택에 대한 '글로벌 이코노믹'의 서면 질의에 애터미는 “당사에 대한 법인세 감면은 법률에 따른 것으로서, 당사가 다단계판매업이 법인세 감면 업종에 해당하는 지에 대한 질의에 대해 국세청으로부터 감면 대상 업종에 해당한다는 답변을 받았다”며 “세무당국에서도 다단계판매업이 그 당시 법률 해석 상 법인세 감면 대상 업종에 해당한다는 사실을 인지하고 있었고, 이에 대한 문제를 제기하지 않았다”는 답변을 내놨다. 조특법 개정이 허술해 국세청이 문제를 제기할 처지가 되지 못한 것으로 추측된다. 다단계판매업을 포함한 무점포판매업을 감면 대상에서 제외한 시기는 애터미가 지방으로 이전한 이후였다.

박정한 글로벌이코노믹 기자 park@g-enews.com